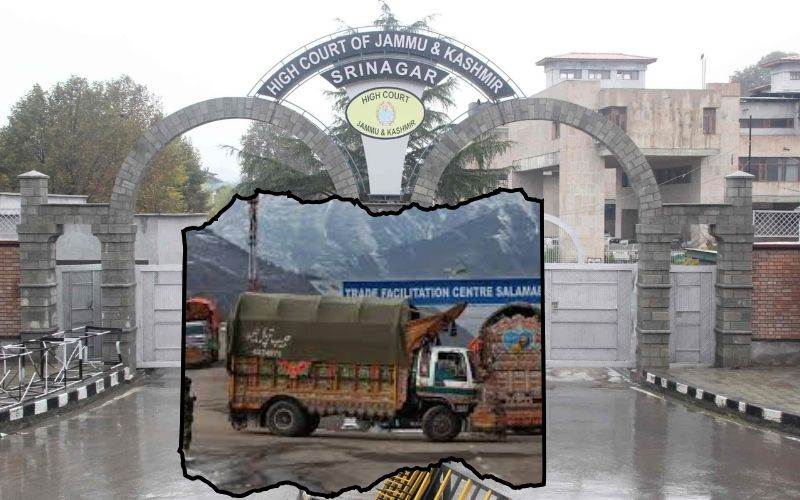

جموں و کشمیر ہائی کورٹ نے فیصلہ دیا ہے کہ لائن آف کنٹرول (ایل او سی) سے منقسم کشمیر کے دو حصوں کے درمیان تجارت کو بین ریاستی تجارت سمجھا جائے گا، درآمد برآمد نہیں، کیونکہ پاکستان مقبوضہ کشمیر (پی او کے) بھارت کا حصہ ہے۔یہ عدالت 2008 میں شروع ہونے والی ایل او سی تجارت سے منسلک درخواستوں کے ایک گروپ کی سماعت کر رہی تھی جو پاک بھارت "اعتماد سازی کے اقدامات" کے حصے کے طور پر شروع ہوئی تھی۔ 14 فروری 2019 کو پلوامہ کار بم حملے کے بعد جس میں نیم فوجی دستوں کے 40 اہلکار ہلاک ہوئے اور بھارت اور پاکستان کو جنگ کے دہانے پر پہنچا دیا، بھارت نے تجارت معطل کر دی۔

عرضی گزاروں نے سنٹرل گڈز اینڈ سروسز ٹیکس ایکٹ 2017 کے تحت، سپرنٹنڈنٹ، سی جی ایس ٹی، سری نگر کی طرف سے 2017 سے کراس ایل او سی تجارت میں اندرون اور باہر کی سپلائی کے لیے، جب جی ایس ٹی نافذ کیا گیا تھا، 2019 میں تجارت کی معطلی تک، انہیں جاری کیے گئے شوکاز نوٹس کو چیلنج کیا۔درخواست گزاروں نے متعدد معاملات پر نوٹسز کو عدالت میں چیلنج کیا تھا، جس میں یہ بھی شامل تھا کہ ایل او سی کے پار تجارت دونوں ممالک کے درمیان درآمد اور برآمد کی تجارت تھی۔

جسٹس سنجیو کمار اور جسٹس سنجے پریہار نے اپنے فیصلے میں کہا ، "دونوں طرف سے پیش ہونے والے ماہر وکیلوں سے یہ اختلاف نہیں ہے کہ ریاست کا علاقہ اس وقت پاکستان کے ڈی فیکٹو کنٹرول میں ہے، ریاست جموں و کشمیر کے علاقوں کا حصہ ہے،" جسٹس سنجیو کمار اور جسٹس سنجے پریہار نے اپنے فیصلے میں کہا۔ "لہذا، فوری معاملے میں، سپلائی کرنے والوں کا مقام اور سامان کی سپلائی کی جگہ اس وقت کی ریاست جموں کشمیر (اب یونین ٹیریٹری) کے اندر تھی اور اس وجہ سے، ٹیکس کی مدت کے دوران درخواست گزاروں کی طرف سے ایل او سی کے پار تجارت متاثر ہوئی تھی، ایک بین ریاستی تجارت کے سوا کچھ نہیں تھا،" عدالت نے کہا۔عدالت نے کہا کہ اس نے اس بات کو سراہا کہ درخواست گزاروں کے وکیل فیصل قادری نے تسلیم کیا کہ "ریاست کے دو حصوں کے درمیان کراس ایل او سی تجارت اس حقیقت کی واضح طور پر نشاندہی کرتی ہے کہ تجارت بین ریاستی ہے نہ کہ دو ممالک کے درمیان سامان کی درآمد یا برآمد کی تجارت"۔

جب 2008 میں ہندوستان اور پاکستان کے درمیان دو متعین پوائنٹس، کشمیر میں اڑی اور جموں میں پونچھ کے ذریعے کراس ایل او سی تجارت شروع کی گئی تھی، تو تجارت جموں و کشمیر ویلیو ایڈڈ ٹیکس 2005 کے تحت چلتی تھی۔ ایکٹ نے تجارت کو صفر ٹیکس کی تجارت بنا دیا تھا اور یہ بارٹر کی بنیاد پر کرنسی کے تبادلے کے بغیر کی جاتی تھی۔ جب GST 2017 میں نافذ کیا گیا تھا، تو اس نے اس تجارت کو ٹیکس میں چھوٹ فراہم نہیں کی تھی۔ درخواست گزاروں نے، تاہم، کراس ایل او سی تجارت کو صفر درجہ بندی کی فروخت کے طور پر سمجھا، اپنی واپسی میں ان کے کراس ایل او سی لین دین کی نشاندہی نہیں کی اور نہ ہی اس اکاؤنٹ پر کوئی سیلز ٹیکس ادا کیا، اس طرح عمل درآمد کرنے والی ایجنسی کی طرف سے شوکاز نوٹسز کو متوجہ کیا، جسے انہوں نے چیلنج کیا ہے۔

عرضی گزاروں نے استدلال کیا کہ ایل او سی کے پار تجارت کو مرکزی حکومت کی طرف سے جاری کردہ ایس او پی کے ذریعے منظم کیا گیا تھا اور یہ جی ایس ٹی ایکٹ کی دفعات کے مطابق نہیں ہے۔ انہوں نے یہ بھی دلیل دی کہ درخواست گزاروں کی جانب سے جان بوجھ کر کوئی غلط بیانی یا دھوکہ دہی نہیں کی گئی۔عدالت نے، تاہم، کہا کہ درخواست گزاروں کے ذریعہ مادی حقائق کو بنیادی طور پر دبایا گیا ہے کیونکہ وہ اچھی طرح جانتے ہیں کہ کراس ایل او سی بارٹر کے لئے جی ایس ٹی میں کوئی ٹیکس چھوٹ نہیں ہے۔عدالت نے کہا، "یہ درخواست دہندگان کی ذمہ داری تھی کہ وہ جی ایس ٹی ریٹرن داخل کرنے کے وقت اپنی جی ایس ٹی کی ذمہ داری کا خود جائزہ لیں اور اسے ادا کریں۔"

عدالت نے یہ بھی کہا کہ درخواست گزاروں کو نوٹس جاری کیے گئے تھے "متعلقہ مالی سالوں کے لیے سالانہ ریٹرن پیش کرنے کی تاریخ سے پانچ سال کی میعاد ختم ہونے سے کم از کم چھ ماہ پہلے"۔اگرچہ عدالت نے درخواستوں کو مسترد کر دیا، لیکن اس نے کہا ہے کہ ان کے پاس "قانون کے تحت اتنا ہی مؤثر متبادل علاج ہے" اور انہیں شوکاز نوٹسز کا جواب داخل کرنے کے لیے چار ہفتے کا وقت دیا ہے۔عدالت نے کہا، "چونکہ ہم درخواستوں کو یا تو اس بنیاد پر خارج کر رہے ہیں کہ یہ درخواستیں قبل از وقت ہیں یا عرضی گزاروں کے پاس قانون کے تحت اتنا ہی مؤثر متبادل علاج موجود ہے۔